티스토리 뷰

목차

다주택자 판단 기준, 제대로 알고 계신가요? 2026년 최신 부동산 법령을 바탕으로 취득세, 양도세, 종부세별로 달라지는 복잡한 주택 수 산정 방식을 완벽하게 정리해 드립니다. 세금 폭탄을 피하기 위해 반드시 알아야 할 핵심 정보를 지금 확인하세요!

요즘 부동산 시장에서 가장 혼란스러운 부분 중 하나가 바로 '내가 다주택자인가?'를 판단하는 기준일 거예요. "집이 두 채면 당연히 2주택자 아니야?"라고 생각하실 수 있지만, 사실 세금의 종류에 따라 그 기준이 천차만별이거든요.

어떤 때는 주택 수에서 빠졌던 집이, 다른 세금을 낼 때는 포함되어 당황스러운 상황이 생기기도 하죠. 오늘은 제가 여러분의 궁금증을 시원하게 해결해 드리기 위해 2026년 기준 다주택자 판단법을 총정리해 왔습니다! 😊

다주택자 판단 기준: 취득세와 양도세 무엇이 다른가? 🤔

가장 먼저 기억해야 할 점은 세목별로 주택을 세는 방식이 다르다는 것입니다. 취득세는 '취득하는 시점'의 세대별 주택 수를 보고, 양도세는 '파는 시점'의 개인별(또는 세대별 비과세 요건) 주택 수를 따집니다.

| 구분 | 취득세 기준 | 양도세 기준 |

|---|---|---|

| 판단 단위 | 세대 기준 합산 | 세대 기준(비과세 시) |

| 분양권/입주권 | 주택 수 포함 | 주택 수 포함 |

| 오피스텔 | 시가표준액 기준 | 실제 사용 용도 기준 |

💡 알아두세요!

2026년 현재, 조정대상지역 내에서의 다주택자 중과세율은 과거보다 완화되었지만, 여전히 3주택 이상 취득 시에는 높은 세율이 적용될 수 있으니 주의가 필요합니다.

2026년 현재, 조정대상지역 내에서의 다주택자 중과세율은 과거보다 완화되었지만, 여전히 3주택 이상 취득 시에는 높은 세율이 적용될 수 있으니 주의가 필요합니다.

세대 분리와 합산 기준: 가족 관계에 따른 산정법 👨👩👧👦

"따로 사는데 주택 수가 합쳐지나요?"라는 질문을 정말 많이 받습니다. 원칙적으로 주민등록법상 한 세대로 되어 있다면 주택 수는 합산됩니다. 하지만 예외도 있죠.

- 만 30세 미만 자녀: 소득이 중위소득 40% 이상이고 독립된 생계를 유지한다면 세대 분리가 인정됩니다.

- 부모님 동거봉양: 만 60세 이상의 직계존속을 모시기 위해 합친 경우, 합친 날로부터 10년 동안은 각각 별도 세대로 봅니다.

⚠️ 주의하세요!

형식적으로만 주소를 옮겨놓는 '위장전입'은 추후 세무조사를 통해 거액의 가산세가 부과될 수 있습니다. 실제 거주 여부가 가장 중요합니다.

형식적으로만 주소를 옮겨놓는 '위장전입'은 추후 세무조사를 통해 거액의 가산세가 부과될 수 있습니다. 실제 거주 여부가 가장 중요합니다.

주택 수에서 제외되는 예외 항목 총정리 🏠

모든 건물이 주택 수에 포함되는 것은 아닙니다. 억울하게 다주택자가 되지 않으려면 아래 항목을 체크해 보세요.

주택 수 산정 제외 대상 📝

- 가액 기준 미달 오피스텔: 시가표준액 1억 원 이하 오피스텔(취득세 한정).

- 상속 주택: 상속 개시일로부터 5년 이내의 주택(양도세/종부세 일부 특례).

- 지방 저가 주택: 공시가격 3억 원 이하의 농어촌 주택 등.

다주택자 판정 핵심 요약

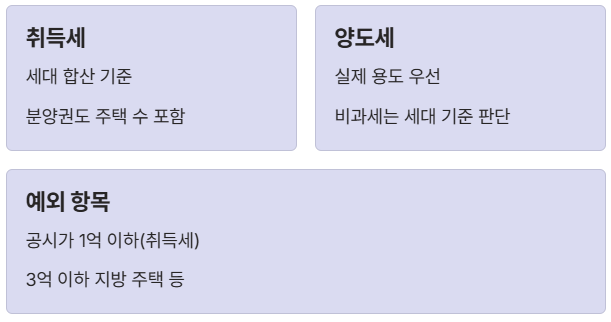

1. 취득세: 세대 합산 기준, 분양권도 주택 수 포함

2. 양도세: 실제 용도 우선, 비과세는 세대 기준 판단

3. 예외: 공시가 1억 이하(취득세), 3억 이하 지방 주택 등 확인

자주 묻는 질문 ❓

Q1: 주거용 오피스텔도 무조건 주택 수에 포함되나요?

A: 취득세 계산 시 2020년 8월 12일 이후 취득한 오피스텔 중 시가표준액 1억 원을 초과하는 주거용 오피스텔은 포함됩니다. 양도세는 실사용 용도에 따릅니다.

Q2: 부부가 공동명의로 집 1채를 소유하면 2주택인가요?

A: 아닙니다. 동일 세대원이 공동 소유한 경우 세대별 주택 수 산정 시 1주택으로 봅니다. 단, 종부세는 인별 과세이므로 각각 0.5채씩 소유한 것으로 봅니다.

지금까지 2026년 기준 다주택자 판단 기준에 대해 자세히 살펴보았습니다. 부동산 세금은 한 끗 차이로 수천만 원의 세금이 왔다 갔다 하는 만큼, 본인의 상황을 정확히 파악하는 것이 중요합니다. 😊

본 포스팅은 정보 전달 목적으로 작성되었으며, 실제 세무 처리는 반드시 전문가와 상담하시기 바랍니다.